外国会社が日本でビジネスをはじめる場合の会社形態

外国法人が日本でビジネスをはじめるに際し、「子会社」がよいのか「支店」がよいのかそれとも「駐在員事務所」でよいのか、という 検討課題があります。銀行や保険会社など法律規制のある特殊なものを除き、その外国法人のビジネスをいかに行なうか次第でその選択すべき会社形態は変わってきます。

下記チャートは、その選択肢を決める際のほんの一例ですが、試してみてください。

※ヒントにはなるはずです。が、やはり専門家(ビジネス・プラン=JETROや各地の企業誘致局、税務・会計=税理士・会計士)と十分にご相談下さい。

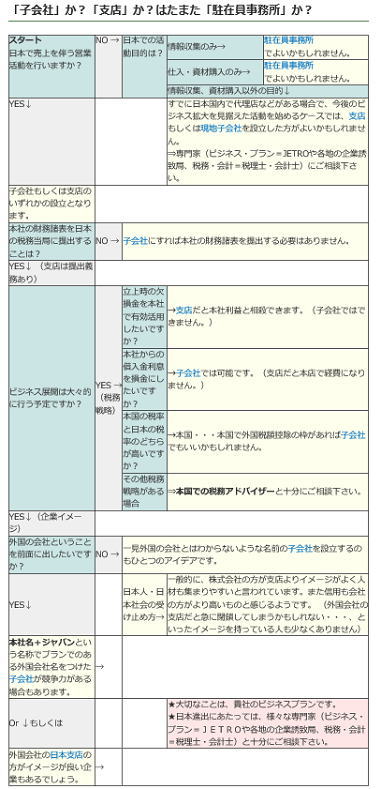

「子会社」か?「支店」か?はたまた「駐在員事務所」か?

(スマホの方はこちらをご覧ください。)

{kind=link}

| スタート 日本で売上を伴う営業活動を行いますか? |

NO → | 日本での活動目的は? | 情報収集のみ→ | 駐在員事務所 でよいかもしれません。 |

| 仕入・資材購入のみ→ | 駐在員事務所 でよいかもしれません。 |

|||

| 情報収集、資材購入以外の目的↓ | ||||

| YES↓ | すでに日本国内で代理店などがある場合で、今後のビジネス拡大を見据えた活動を始めるケースでは、支店もしくは現地子会社を設立した方がよいかもしれません。 ⇒専門家(ビジネス・プラン=JETROや各地の企業誘致局、税務・会計=税理士・会計士)にご相談下さい。 |

|||

| 子会社もしくは支店のいずれかの設立となります。 | ||||

| 本社の財務諸表を日本の税務当局に提出することは? | NO → | 子会社にすれば本社の財務諸表を提出する必要はありません。 | ||

| YES↓ (支店は提出義務あり) | ||||

| ビジネス展開は大々的に行う予定ですか? | YES → (税務戦略) | 立上時の欠損金を本社で有効活用したいですか? | →支店だと本社利益と相殺できます。(子会社ではできません。) | |

| 本社からの借入金利息を損金にしたいですか? | →子会社では可能です。(支店だと本店で経費になりません。) | |||

| 本国の税率と日本の税率のどちらが高いですか? | →本国・・・本国で外国税額控除の枠があれば子会社でもいいかもしれません。 | |||

| その他税務戦略がある場合 | ⇒本国での税務アドバイザーと十分にご相談下さい。 | |||

| YES↓(企業イメージ) | ||||

| 外国の会社ということを前面に出したいですか? | NO → | 一見外国の会社とはわからないような名前の子会社を設立するのもひとつのアイデアです。 | ||

| YES↓ | 日本人・日本社会の受け止め方→ | 一般的に、株式会社の方が支店よりイメージがよく人材も集まりやすいと言われています。また信用も会社の方がより高いものと感じるようです。 (外国会社の支店だと急に閉鎖してしまうかもしれない・・・、といったイメージを持っている人も少なくありません) | ||

| 本社名+ジャパンという名称でブランでのある外国会社名をつけた子会社が競争力がある場合もあります。 | → | |||

| Or ↓もしくは | ★大切なことは、貴社のビジネスプランです。 ★日本進出にあたっては、様々な専門家(ビジネス・プラン=JETROや各地の企業誘致局、税務・会計=税理士・会計士)と十分にご相談下さい。 |

|||

| 外国会社の日本支店の方がイメージが良い企業もあるでしょう。 | → | |||